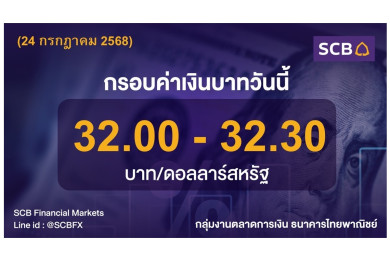

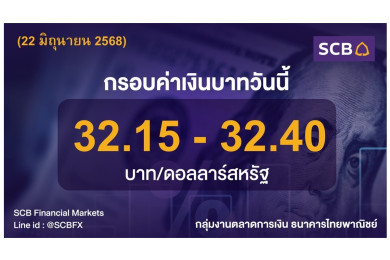

เงินบาทวันนี้

เงินบาทปิดแข็งค่าแตะ 32.43 บาท/ดอลลาร์ รับแรงหนุนราคาทองคำพุ่ง จับตากรอบพรุ่งนี้ 32.35–32.55

04/08/2025 - 17:47

เงินบาทอ่อนเล็กน้อย หลังสหรัฐฯ ประกาศเก็บภาษีนำเข้า 19% จับตาเศรษฐกิจจีน-เงินเฟ้อสหรัฐฯ

01/08/2025 - 10:01

เงินบาทเปิดอ่อนแตะ 32.79 บาทต่อดอลลาร์ กังวลเฟดชะลอลดดอกเบี้ย ตลาดจับตาตัวเลขจ้างงานสหรัฐฯ

01/08/2025 - 09:52

เงินบาทปิดตลาดอ่อนค่าแตะ 32.45 บาท/ดอลลาร์ จับตาเฟดส่งสัญญาณลดดอกเบี้ย-ตัวเลขเศรษฐกิจสหรัฐ

30/07/2025 - 17:15

เงินบาทปิดทรงตัวที่ 32.43 บาท/ดอลลาร์ อ่อนค่ามากสุดในภูมิภาค จับตาข้อมูลแรงงานสหรัฐฯ คืนนี้

29/07/2025 - 17:55