อัตราแลกเปลี่ยน

เงินบาทแข็งค่าขึ้น หลังทรัมป์แต่งตั้งผู้ว่าการเฟดคนใหม่ จับตาธนาคารกลางอังกฤษลดดอกเบี้ย

08/08/2025 - 09:54

เงินบาทเปิดอ่อนแตะ 32.79 บาทต่อดอลลาร์ กังวลเฟดชะลอลดดอกเบี้ย ตลาดจับตาตัวเลขจ้างงานสหรัฐฯ

01/08/2025 - 09:52

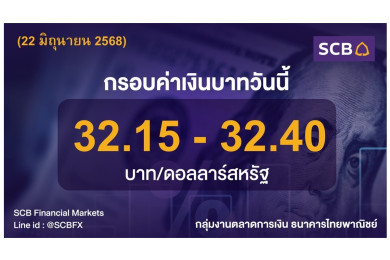

เงินบาทวันนี้ 22 ก.ค. 68 แข็งค่าขึ้นแตะกรอบ 32.15-32.40 จับตาแต่งตั้งผู้ว่าธปท.คนใหม่

22/07/2025 - 09:41